Se emitiu recibos verdes ou teve rendimentos empresariais no regime simplificado, o Anexo B é a peça-chave da sua declaração de IRS. Apesar de, à primeira vista, parecer apenas “mais um formulário”, são os campos do Anexo B que determinam o rendimento tributável, as deduções e, por consequência, quanto vai pagar (ou receber) de imposto.

Neste guia completo — 100 % actualizado às regras de 2026 — explicamos, em português de Portugal, o que é o Anexo B, quem tem de o entregar, quais os documentos necessários e o passo a passo (com screenshots mentais) para o preencher sem erros no Portal das Finanças.

Conteúdo

- 1 1. O que é o Anexo B e quem tem de o entregar?

- 2 2. Documentos e preparação prévia

- 3 3. Coeficientes do regime simplificado (2026)

- 4 4. Passo a Passo: Preencher o Anexo B no Portal das Finanças

- 4.1 4.1 Abrir a declaração

- 4.2 4.2 Quadro 1 — Natureza dos rendimentos

- 4.3 4.2 Selecção do Ano de Referência

- 4.4 4.3 Quadro 3 — Identificação do titular

- 4.5 4.4 Quadro 4 — Declaração de rendimentos (o coração do anexo)

- 4.6 4.5 Quadro 5 — Contribuições obrigatórias

- 4.7 4.6 Quadro 6 — Retenções na fonte

- 4.8 4.7 Quadros especiais

- 4.9 Finalização da Declaração

- 5 5. Validação: Erros mais comuns e como evitá-los

- 6 6. Diferenças Anexo B × Anexo C × Anexo V

- 7 7. Exemplos práticos de cálculo

- 8 Perguntas Frequentes (FAQ)

- 9 Próximos passos e recursos úteis

1. O que é o Anexo B e quem tem de o entregar?

O Anexo B serve para declarar rendimentos da Categoria B obtidos em regime simplificado. Aplicam-se coeficientes automáticos que substituem a prova de despesas reais. É obrigatório para:

- Trabalhadores independentes que passaram recibos verdes até

€200 000em 2024; - Empresários em nome individual (ENI) ou prestadores de serviços que não adoptaram contabilidade organizada;

- Agricultores, apicultores e pequenos produtores florestais dentro do limite de volume de negócios;

- Detentores de alojamento local que optem pelo simplificado.

Atenção: Ultrapassou os €200 000 ou optou pela contabilidade organizada? Então deverá preencher o Anexo C (não tratado neste guia).

2. Documentos e preparação prévia

- Mapa de recibos verdes (Portal das Finanças › e-Fatura › Consultar Recibos) com

∙ valor bruto ∙ retenções na fonte ∙ NIF do cliente; - Contribuições obrigatórias: Segurança Social ou ordens profissionais pagas em 2024;

- Faturas com NIF de despesas específicas (renda de escritório, cowork, telecomunicações, deslocações, etc.);

- IBAN actualizado para eventual reembolso;

- Se encerrou actividade: certidão de cessação (finanças).

3. Coeficientes do regime simplificado (2026)

| Tipo de rendimento | Coeficiente | Parte tributável |

|---|---|---|

| Prestações de serviços (art. 151.º n.º 3) | 0,75 | 75 % |

| Vendas de mercadorias | 0,15 | 15 % |

| Actividades de restauração/alojamento | 0,35 | 35 % |

| Agricultura, apicultura, silvicultura | 0,20 | 20 % |

Ou seja, se faturou €30 000 em serviços, o rendimento tributável de base será €22 500 (30 000 × 0,75), ainda antes de deduzir contribuições para a Segurança Social.

4. Passo a Passo: Preencher o Anexo B no Portal das Finanças

4.1 Abrir a declaração

- Aceda a Portal das Finanças › Serviços › Entregar › IRS › Entregar Declaração.

- Escolha “Modelo 3 – Rendimentos de 2024”.

- Na página “Rendimentos”, marque “Sim” em Categoria B; o sistema adiciona o Anexo B por defeito.

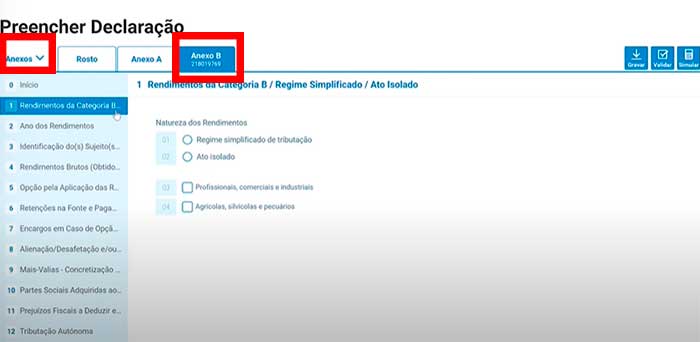

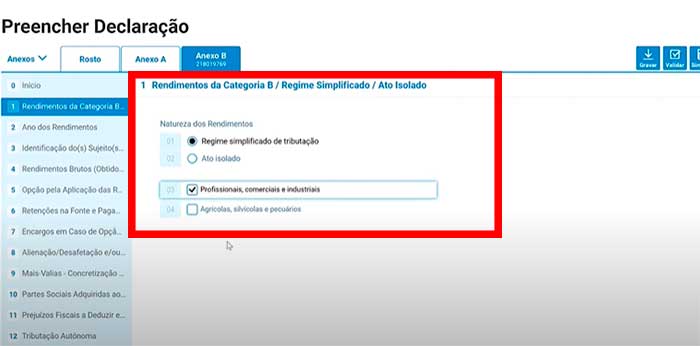

4.2 Quadro 1 — Natureza dos rendimentos

No quadro 1, é necessário indicar a natureza dos seus rendimentos. Se você passou recibos verdes, deve seleccionar a opção regime simplificado de tributação.

Note que os campos 1 e 2 não podem ser preenchidos ao mesmo tempo, mas os campos 3 e 4 podem ser relacionados simultaneamente, caso tenha acumulado rendimentos de diferentes naturezas.

4.2 Selecção do Ano de Referência

Após isto, seleccione o ano a que se referem os rendimentos;.

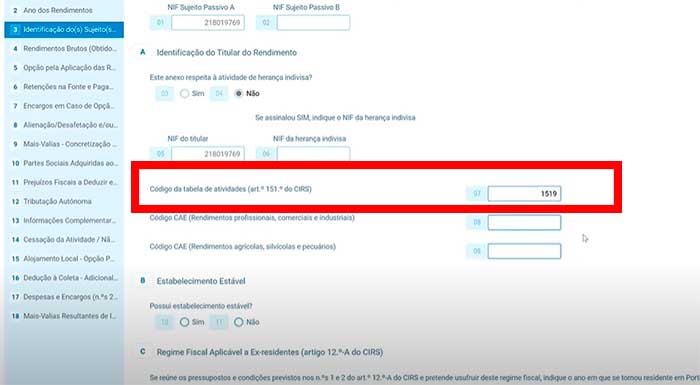

4.3 Quadro 3 — Identificação do titular

O quadro 3 diz respeito aos sujeitos passivos e, normalmente, já vem pré-preenchido. É importante confirmar se os seus dados estão correctos. No campo 7, deve inserir o código de actividade que gerou os rendimentos, informação que pode ser consultada no portal das Finanças.

Se a sua actividade não estiver prevista no código do IRS, terá de assinalar o campo 8 ou 9. Para encontrar o código da sua actividade, consulte o SICAE (Sistema de Informação da Classificação Portuguesa de Actividades Económicas).

- Confirme NIF, estado civil e data de início da actividade.

- Campo 7 — Introduza o CAE/SICAE correcto (ex.: 70220 – Consultoria).

- Se a actividade não consta como previsto, marque o campo 8 (ou 9).

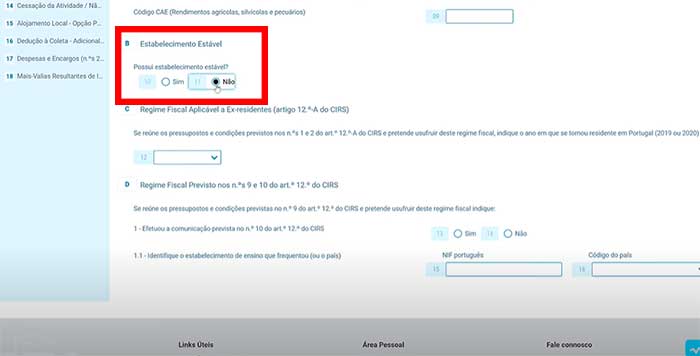

- “Estabelecimento estável”: Sim se possui escritório físico; Não se trabalha em casa.

4.3.1 Estabelecimento Estável e Outras Informações

No que diz respeito ao estabelecimento estável, se possui um local de trabalho, deve seleccionar a opção sim. Se trabalha em casa, por exemplo, a resposta deve ser não.

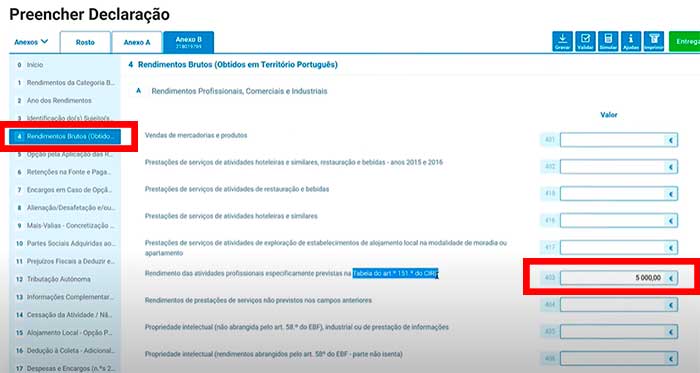

O campo seguinte destina-se aos contribuintes que beneficiam do regime fiscal aplicável às residentes. Geralmente, o valor a ser inserido deve ser feito no campo 403, que se refere aos rendimentos das actividades profissionais previstas no artigo 151 do código do IRS.

4.4 Quadro 4 — Declaração de rendimentos (o coração do anexo)

O campo seguinte destina-se aos contribuintes que beneficiam do regime fiscal aplicável às residentes. Geralmente, o valor a ser inserido deve ser feito no campo 403, que se refere aos rendimentos das actividades profissionais previstas no artigo 151 do código do IRS.

Linha 401 – Serviços prestados em território nacional.

Linha 403 – Serviços prestados a clientes no estrangeiro.

Linha 404 – Vendas de mercadorias.

Linha 405 – Subsídios/apoios IEFP.

O Portal aplica, em tempo real, o coeficiente correspondente e mostra o rendimento tributável.

4.5 Quadro 5 — Contribuições obrigatórias

No quadro 5, indique se a totalidade dos rendimentos que declarou resulta de serviços prestados a uma única entidade.

Insira:

- Linha 501 – Segurança Social paga em 2024;

- Linha 502 – Ordens profissionais (OET, OA, OPP …);

- Linha 503 – Seguro acidentes de trabalho (máx. €2 000).

Estes montantes abatem-se directamente ao rendimento tributável já reduzido.

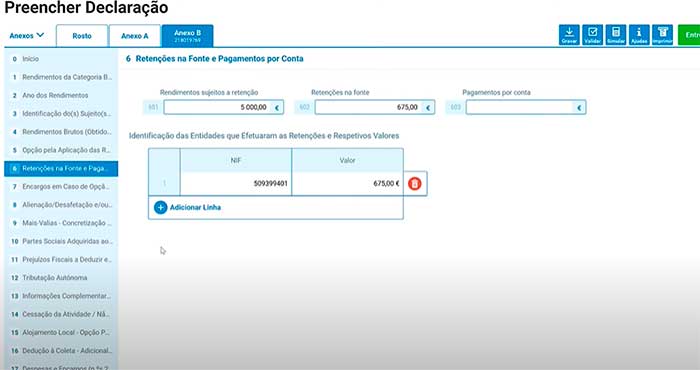

4.6 Quadro 6 — Retenções na fonte

Se no ano anterior fez retenções e pagamentos por conta, precisa de preencher o quadro 6, onde deve indicar o valor bruto total que foi sujeito a retenção, bem como o valor retido na fonte.

Na tabela abaixo, informe o número de contribuinte das entidades que receberam os valores e o respectivo valor retido.

Caso os seus clientes tenham retido 11,5 %, declare:

- Campo 601 – Total ilíquido sujeito a retenção;

- Campo 602 – Valor efectivamente retido;

- Tabela: NIF de cada entidade + valor retido.

4.7 Quadros especiais

- Quadro 14 – Encerrou actividade? Indique data de cessação.

- Quadro 15 – Alojamento Local: pode tributar pelo coeficiente 0,35 ou optar pela Categoria F (rendimentos prediais).

4.7.1 Fecho de Actividade e Alojamento Local

Se encerrou a sua actividade durante o ano passado, deve também preencher o quadro 14. Além disso, sabia que pode declarar os rendimentos provenientes do alojamento local no Anexo B? Para isso, preencha o quadro 15, onde terá a oportunidade de optar pela tributação de acordo com as regras da categoria F, relativa aos rendimentos prediais.

Finalização da Declaração

Depois de preencher todos os quadros, confirme todos os dados cuidadosamente. Após essa confirmação, estará pronto para submeter a sua declaração de IRS. Lembre-se de que uma declaração bem preenchida é fundamental para evitar problemas futuros com o fisco.

5. Validação: Erros mais comuns e como evitá-los

Clique em Validar. Erros a vermelho bloqueiam; avisos a amarelo são recomendação. Checklist:

- Rendimento 0 € apesar de recibos verdes emitidos.

- CAE desactualizado ou incoerente com actividade.

- Segurança Social fora do intervalo aceitável (< €20 ou > €12 960).

- Duplicação de retenções declaradas no Anexo A (caso trabalhe por conta de outrem).

- Campos 1+2 preenchidos em simultâneo — não permitido.

Após “Declaração validada sem erros”, clique em Entregar e guarde o PDF com o código de validação.

6. Diferenças Anexo B × Anexo C × Anexo V

- Anexo B – Regime simplificado, coeficientes.

- Anexo C – Contabilidade organizada, demonstração de lucro real (obrigatória após €200 000).

- Anexo V – Versão simplificada de B usada em anos anteriores + renda empresarial. Hoje, o Portal mostra B/V como um só; o processo descrito cobre ambos.

7. Exemplos práticos de cálculo

# Exemplo 1 – Consultor (serviços)

Faturação: €30 000

Coeficiente: 0,75 → Tributável base: €22 500

Segurança Social: −€4 500

Rendimento colectável: €18 000

# Exemplo 2 – Freelance + AL

Serviços: €20 000 (0,75) = €15 000

Alojamento Local: €10 000 (0,35) = €3 500

Total tributável: €18 500

Use a função “Pré-liquidação” no Portal para simular imposto antes de submeter.

Perguntas Frequentes (FAQ)

Sou trabalhador independente, mas não faturei em 2024. Preciso entregar o Anexo B?

Sim. Deve submeter o Anexo B com zeros para evitar coima por falta de declaração.

Posso deduzir combustível e refeições?

Apenas se afectos exclusivamente à actividade e com fatura em nome do titular. Caso contrário, a AT pode rejeitar a despesa.

Como declaro serviços prestados ao estrangeiro?

Use a linha 403 do Quadro 4 e mantenha prova do contrato/pagamentos em divisa. A conversão para EUR é automática se facturou em PORTAL das Finanças.

Tenho actividade iniciada em Novembro de 2024. Também declaro?

Sim — o Anexo B cobre qualquer período do ano, mesmo que parcial.

É possível corrigir o Anexo B depois de entregue?

Sim. Basta submeter uma declaração de substituição nos 30 dias seguintes sem multa.

Próximos passos e recursos úteis

- Guia geral: Como Fazer o IRS Sozinho

- Como Pagar o IRS em Prestações

- Honorários de Contabilista: Vale a pena?

O Anexo B pode parecer intimidante, mas, ao compreender a lógica dos coeficientes e seguir este passo a passo, a tarefa torna-se rotineira. Reserve tempo para validar números, classificar faturas no e-Fatura e guardar o PDF de entrega. Assim garante tranquilidade fiscal e, quem sabe, um reembolso simpático na conta bancária em meados de Julho.