O Anexo H é onde declara as deduções à colecta e benefícios fiscais do seu agregado familiar: saúde, educação, habitação, lares, PPR, donativos e muito mais.

Embora grande parte destas informações seja pré-preenchida pela Autoridade Tributária (AT) através do portal e-Fatura, cabe-lhe confirmar, corrigir ou adicionar o que falta. Um erro aqui pode custar centenas de euros no reembolso ou gerar imposto a mais. Este guia — totalmente actualizado às regras de 2026 — mostra quem deve preencher o Anexo H, quais despesas entram, como importar os valores do e-Fatura e o passo a passo completo no Portal das Finanças.

Conteúdo

- 1 1. Quem precisa de entregar o Anexo H?

- 2 2. Quais as despesas e benefícios que se declaram?

- 3 3. Verificar despesas no e-Fatura antes de preencher

- 4 4. Passo a Passo: Como preencher o Anexo H no Portal das Finanças

- 4.1 4.1 Adicionar o Anexo

- 4.2 4.2 Autenticar o agregado familiar

- 4.3 4.3 Quadro 6 C1 — Corrigir ou adicionar despesas

- 4.4 4.4 Quadro 7 — Informação Complementar de Imóveis (Juros, Rendas e Obras)

- 4.5 4.5 Quadro 8 — Benefícios Fiscais (PPR, Donativos, Reabilitação Urbana, Eficiência Energética)

- 4.6 4.6 Validar e entregar

- 5 5. Arquivo de comprovativos

- 6 6. Prazos, reembolsos e correcções

- 7 Perguntas Frequentes (FAQ)

- 8 Recursos úteis

1. Quem precisa de entregar o Anexo H?

- Todos os contribuintes que pretendam usufruir de deduções (saúde, educação, imóveis, lares) ou benefícios fiscais (PPR, seguros-vida, donativos, reabilitação urbana);

- Agregados que tenham despesas não comunicadas à AT (p.ex. propinas no estrangeiro, juros de crédito habitação antigo);

- Quem opte por alterar valores carregados automaticamente (corrigir fatura mal classificada ou acrescentar despesas de educação com isenção de IVA).

Dica: Mesmo que não adicione nada, vale a pena abrir o anexo para confirmar se tudo está certo, especialmente despesas de saúde com taxa reduzida (6 %) que às vezes não entram.

2. Quais as despesas e benefícios que se declaram?

| Código | Tipo de despesa/benefício | Limite dedutível |

|---|---|---|

| 601 | Saúde e seguros de saúde | 15 % até €1 000 |

| 602 | Educação e formação (inclui refeições escolares) |

30 % até €800 (ou €1 000 c/ arrendamento estudantil) |

| 603 | Encargos com imóveis — juros e rendas (contratos até 2011) ou rendas SEN; dedução do IVA em obras | 15 % dos juros ou 30 % das rendas até €502 |

| 604 | Lares e apoio domiciliário | 25 % até €403,75 |

| 605 | Seguros de vida/PPR | 20 % até €400 (≤ 35 anos) / €350 (> 35 anos) |

| 606 | Donativos a instituições | 25 % sem limite ou majoração (art. 63.º-F) |

| 607 | Reabilitação urbana e eficiência energética | Até €500, com majorações |

Despesas gerais familiares (supermercado, água, electricidade, etc.) não requerem Anexo H: a AT calcula automaticamente pelos NIF nas faturas.

3. Verificar despesas no e-Fatura antes de preencher

- Acesse e-Fatura › Despesas dedutíveis 2024 para cada NIF do agregado;

- Classifique faturas pendentes até 25 de Fevereiro de 2026;

- Faça download do mapa para conferência (opção “Com detalhe”);

- Verifique se faltam: propinas no estrangeiro, recibos de renda do IHRU, encargos de lares pagos a IPSS;

- Guarde recibos originais — a lei exige arquivo por quatro anos.

Se ainda existirem lacunas, prepare-se para as inserir manualmente no Quadro 6 C1.

4. Passo a Passo: Como preencher o Anexo H no Portal das Finanças

4.1 Adicionar o Anexo

- Entre em Portal das Finanças › Serviços › Entregar › IRS › Entregar Declaração;

- Após escolher “Modelo 3 – Rendimentos 2024”, na lista de Rendimentos/Benefícios assinale “Sim” em Deduções-Benefícios; o sistema inclui o Anexo H automaticamente (ver imagem abaixo).

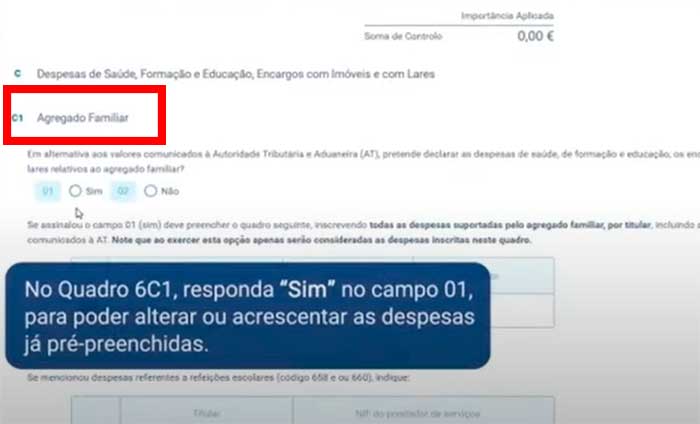

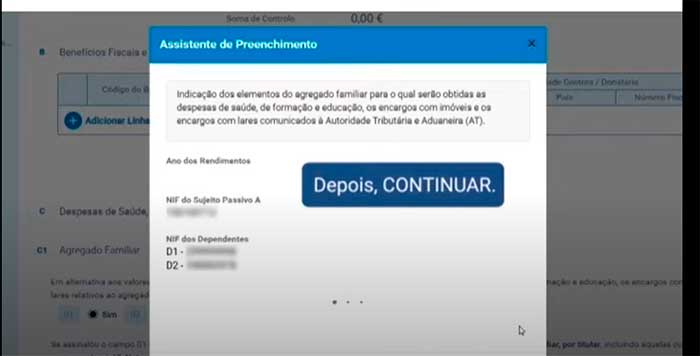

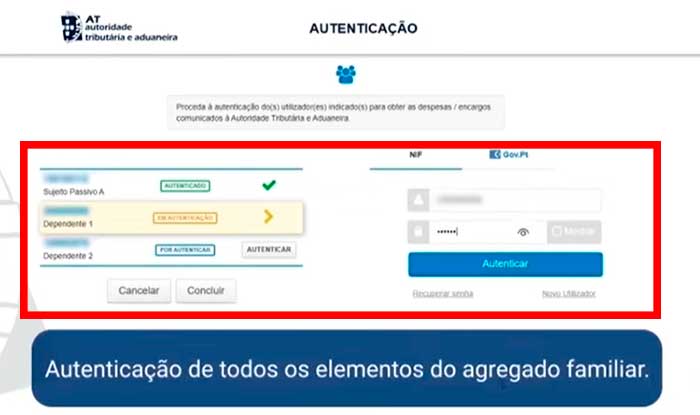

4.2 Autenticar o agregado familiar

No quadro 6 C1, utilize o campo 01 para alterar ou adicionar despesas já pré-preenchidas pela AT.

Autentique todos os elementos do agregado familiar com as respetivas senhas para obter o preenchimento das despesas comunicadas à AT.

No topo do Anexo surge um botão para “Obter Despesas do e-Fatura”. Serão pedidas as senhas de cada elemento maior de 18 anos. Depois de autenticado, o Quadro 6 fica pré-preenchido.

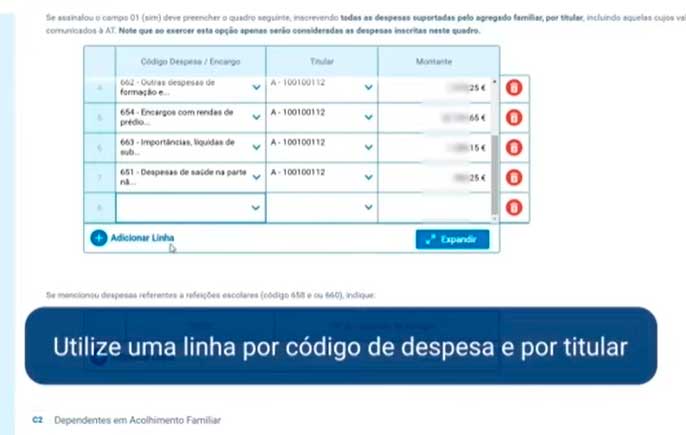

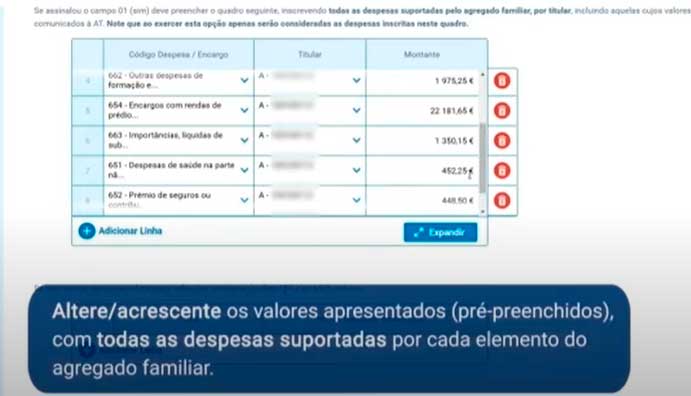

4.3 Quadro 6 C1 — Corrigir ou adicionar despesas

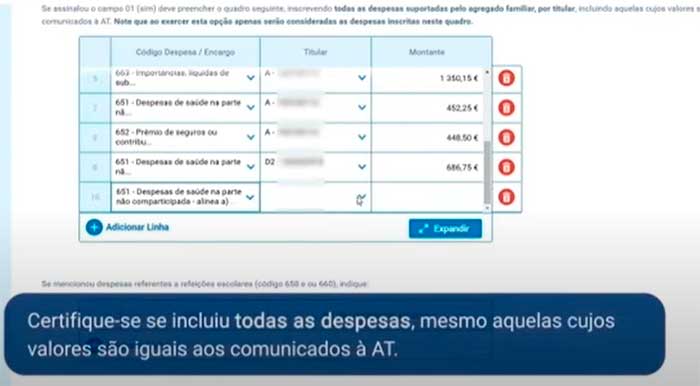

Para cada despesa, utilize a categorização por código e insira todos os valores que realmente suportou, incluindo aqueles que são iguais aos comunicados à AT.

Se falta algo, clique em “Adicionar Linha” e siga:

- Coluna 01 – Código: escolha 601, 602, etc.;

- Coluna 02 – Titular: seleccione o NIF do membro que suportou a despesa;

- Coluna 03 – Montante: valor total pago com IVA;

- Coluna 04 – NIF da entidade (obrigatório em refeições escolares, lares, propinas e arrendamento estudantil);

- Coluna 05 – País: preencha só se a entidade é estrangeira;

- Coluna 06 – Observações: campo livre para justificar valores elevados.

Exemplo prático

# Propinas universidade espanhola

Código: 602

Titular: 123 456 789 (filho)

Montante: €4 500

NIF entidade: ES-X99999999

País: ES É importante garantir que todas as despesas que você declarou foram efetivamente suportadas, pois são estas que serão consideradas para o cálculo do imposto.

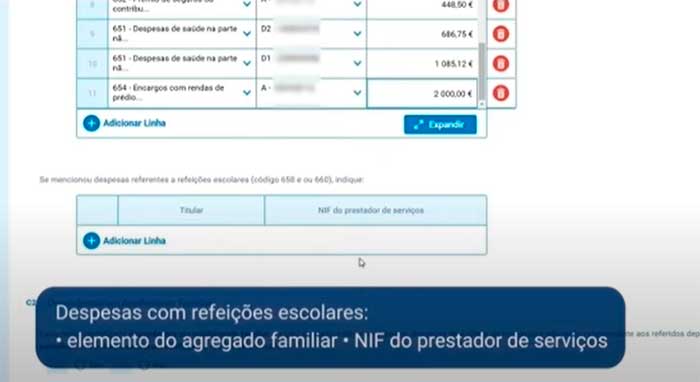

Além disso, ao inscrever despesas com refeições escolares, deve identificar o elemento do agregado familiar e o número de identificação fiscal da entidade a quem foram pagas essas importâncias.

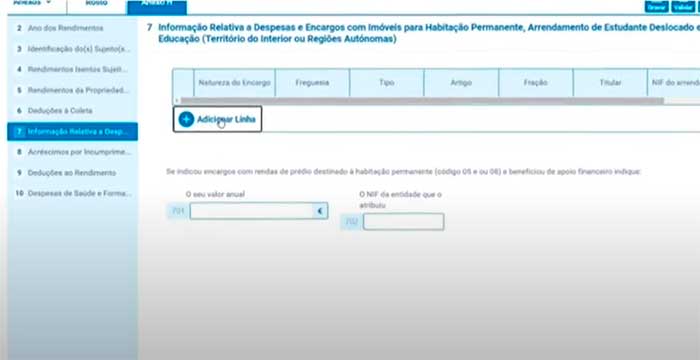

4.4 Quadro 7 — Informação Complementar de Imóveis (Juros, Rendas e Obras)

Se declarar despesas com imóveis, deve preencher as informações complementares solicitadas no quadro 471.

O Quadro 7 do Anexo H só aparece quando opta por deduzir encargos com habitação ou obras de reabilitação que não transitam automaticamente do e-Fatura. A maioria dos casos envolve:

- Juros de crédito à habitação contraído até 31-12-2011 para habitação própria e permanente (HPP);

- Rendas de contrato de arrendamento registado no Portal das Finanças (Modelo 2), quando o locatário opta por deduzir 30 % até €502/ano;

- Dedução do IVA (taxa de 6 %) em obras de reabilitação ou eficiência energética que incidem sobre a HPP;

- Casos específicos de arrendamento SEN (Seguro de Estudante Não-Residente), usados para dedução de propinas + renda.

Seguem os sub-quadros mais importantes e como preenchê-los:

| Campo | Descrição | Quando usar | Exemplo |

|---|---|---|---|

| 471 | NIF da entidade que recebeu os juros ou rendas (banco, seguradora, senhorio, IHRU…) |

• Juros de crédito HPP • Rendas registadas no Modelo 2 |

«500 000 000» (Banco X) |

| 472 | Identificação do imóvel Nº artigo matricial / fracção |

• Necessário em juros HPP • Opcional em renda, mas recomendável |

«ABC-1F» |

| 475 | Montante de juros suportados em 2024 (não inclui amortização do capital) |

• Apenas contratos assinados até 31-12-2011 | «€1 200» |

| 476 | Montante de rendas pagas em 2024 | • Contratos comunicados no Modelo 2 • Inclui renda SEN até 25 anos |

«€7 200» |

| 477 | IVA de obras de reabilitação urbana (taxa reduzida 6 %) |

• Apenas se o imóvel estiver em ARU ou reabilitação certificada | «€650» |

| 478 | NIF do empreiteiro ou fornecedor das obras | • Complemento obrigatório do campo 477 | «509 876 123» |

Exemplo 1 — Juros de Crédito Habitação (contrato antigo)

Cônjuge: 123 456 789

Campo 471: 500 000 000 (Banco X)

Campo 472: 1234/56-A-Fraç.B

Campo 475: €980O Portal calcula 15 % de €980 = €147 (dedução máxima anual €502 combinada com rendas).

Exemplo 2 — Renda de Habitação Permanente

Titular: 987 654 321

Campo 471: 001 000 002 (Senhorio)

Campo 476: €7 800

Dedução: 30 % ⇒ €2 340 mas limitada a €502.

Exemplo 3 — IVA de Obras com Reabilitação

Titular: 123 456 789

Campo 477: €650

Campo 478: 509 876 123 (Construtora Y)Dedução: 30 % de €650 = €195 (integrada no limite global de benefícios, art. 85.º-2 CIRS).

Dicas & Erros Comuns

- Contratos após 2011 → juros não são dedutíveis; não use o Quadro 7.

- Amortização de capital nunca entra — só juros.

- O senhorio tem de ter comunicado o recibo eletrónico; caso contrário, a AT pode pedir prova.

- Para rendas SEN, anexe ao Modelo 3 a declaração da universidade/IEFP.

- Valores em moeda estrangeira devem ser convertidos à taxa BCE do dia do pagamento.

Quando terminar, clique em Validar. Se surgir erro “Identificação matricial inválida”, confirme se usou o formato AAA/BBBB-C ou peça certidão na Plataforma Predial Online. Guarde contrato, recibos de renda e declaração bancária dos juros por 4 anos.

4.5 Quadro 8 — Benefícios Fiscais (PPR, Donativos, Reabilitação Urbana, Eficiência Energética)

O Quadro 8 do Anexo H permite declarar benefícios fiscais que não chegam através do e-Fatura. Estes incentivos reduzem directamente a colecta, pelo que podem aumentar substancialmente o reembolso — desde que os códigos e limites sejam preenchidos de forma correcta.

| Código | Benefício Fiscal | Dedução / Limite | Elementos obrigatórios |

|---|---|---|---|

| 805 | Planos Poupança Reforma (PPR) | 20 % das entregas • até €400 se ≤ 35 anos • até €350 se 35-50 anos • até €300 se > 50 anos |

NIF da entidade financeira + montante das entregas |

| 806 | Prémios de Seguros de Vida que garantam reforma por velhice | 20 % até €400/350/300 (mesmos tectos do PPR) | NIF da seguradora + valor pago |

| 807 | Donativos a IPSS, ONG, instituições culturais ou religiosas | 25 % doado (até 15 % da colecta) — majoração de 40 % se cultura | NIF da entidade + valor; indicar se é donativo em espécie (€) |

| 808 | Despesas de Reabilitação Urbana (art. 71.º-7 CIRS) | 30 % até €500 ou €1 000* *projectos com certificação energética A+ podem dobrar o tecto |

NIF do construtor/empreiteiro + valor factura |

| 809 | Medidas de Eficiência Energética (edifícios existentes) | Varia — normalmente 15 % até €1 000 (painéis solares, bombas de calor, janelas eficientes) | NIF do fornecedor + nº Certificado SCE + valor |

Como preencher na prática

- No Quadro 8, clique em Adicionar linha.

- Coluna 01 – Código: escolha 805, 806, 807, 808 ou 809.

- Coluna 02 – Titular: seleccione o membro do agregado que suportou a despesa.

- Coluna 03 – NIF Entidade: NIF do banco, seguradora, IPSS ou empreiteiro.

- Coluna 04 – País: só preencha se a entidade for estrangeira (PPR feito em “offshore” aprovado, p.ex.).

- Coluna 05 – Valor: montante pago em 2024.

Exemplos práticos

# Exemplo 1 – Entregas PPR

Código 805 Titular 123 456 789 NIF Entidade 500 001 993

Valor: €2 000 → Dedução: €400 × 20 % = €400 (máximo)# Exemplo 2 – Donativo cultural

Código 807 Titular 987 654 321 NIF Entidade 506 902 047

Valor: €300 → Dedução: €300 × 40 % = €120# Exemplo 3 – Reabilitação Urbana

Código 808 Titular 123 456 789 NIF Empreiteiro 509 876 123

Valor: €1 800 → Dedução: €1 800 × 30 % = €540 (mas limitado a €500)Erros comuns a evitar

- Duplicação PPR: inserir montante e usar importador automático do banco → validação gera erro.

- Donativo sem NIF: a AT recusa se deixar 000 000 000.

- Valor acima do tecto: o portal corta automaticamente, mas convém conferir para não surpreender.

- NIF de entidade pública (ex.: museus) mal registado — confirme na lista AT/IAPMEI.

Após introduzir todos os benefícios, clique em Validar. Corrija eventuais mensagens a vermelho e prossiga com a entrega. Lembre-se de guardar recibos ou comprovativos durante 4 anos — os donativos em numerário acima de €200 exigem pagamento por transferência ou MBWay.

4.6 Validar e entregar

Clique em Validar. Veja erros a vermelho (bloqueiam) e avisos a amarelo. Corrija:

- NIF da entidade inválido;

- Valor acima do limite legal;

- Benefício duplicado no mesmo titular.

Com “Declaração validada sem erros”, seleccione Entregar e descarregue o PDF comprovativo.

5. Arquivo de comprovativos

Guarde facturas, recibos e contratos originais por 4 anos. A AT pode solicitá-los em inspecção. Para documentos digitais, mantenha cópia de segurança em nuvem ou disco externo.

6. Prazos, reembolsos e correcções

- Prazo de entrega 2026: 1 de Abril a 30 de Junho para rendimentos de 2024;

- Reembolsos: costumam ser processados em 11-17 dias após “Declaração certa”;

- Erros após entrega: pode substituir a declaração nos 30 dias seguintes sem coima.

Perguntas Frequentes (FAQ)

Tenho despesas de saúde no estrangeiro. Entram no Anexo H?

Sim. Insira manualmente no Quadro 6 C1 com código 601, indicando país e NIF/identificador da clínica estrangeira. Guarde recibo original traduzido.

Posso deduzir propinas de mestrado em Portugal se já trabalho?

Sim. Despesas de formação pagas pelo próprio ou dependentes entram no código 602, independentemente da actividade profissional.

As despesas gerais familiares precisam de Anexo H?

Não. A AT calcula automaticamente pelos NIF nas faturas. Só intervém se quiser reclamar no e-Fatura.

Esqueci-me de classificar faturas até 25 de Fevereiro. Ainda posso deduzir?

Sim, introduza manualmente no Anexo H (Quadro 6 C1) com os dados completos. No entanto, é mais trabalhoso e sujeito a verificação.

Como sei se o limite de €1 000 de saúde já foi atingido?

O e-Fatura mostra o total dedutível por titular. Se ultrapassar, o Portal ajusta automaticamente ao limite legal.

Recursos úteis

Preencher o Anexo H não é apenas um formalismo: é a melhor forma de garantir que aproveita todas as deduções e benefícios fiscais a que tem direito. Siga este guia, confirme dados no e-Fatura e insira manualmente o que faltar. Assim, evita pagar imposto a mais e maximiza o seu reembolso.